Суғуртаташкилотларида Товар-Моддий Заҳиралар ҳисоби

Mahsulot tavsifi

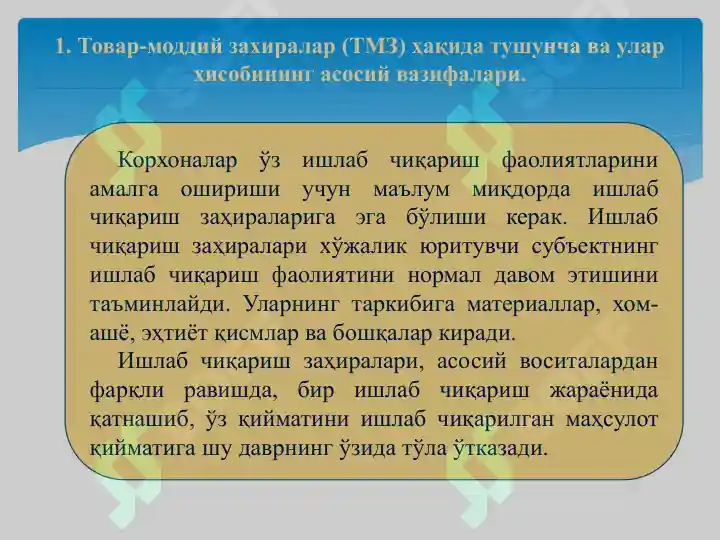

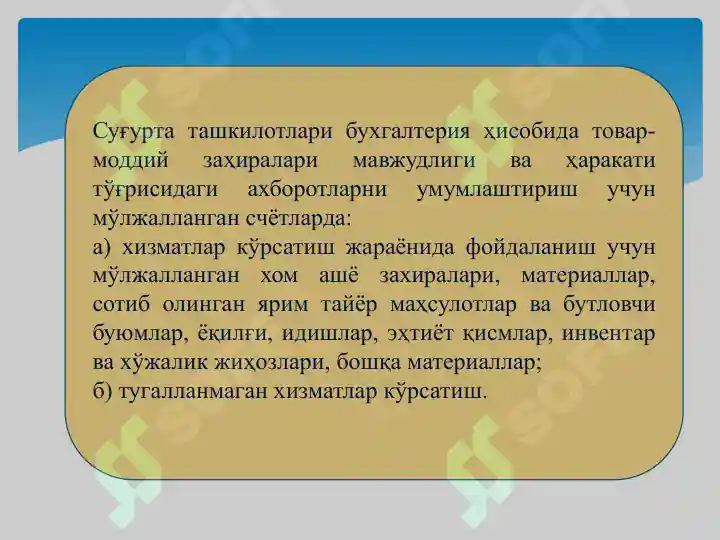

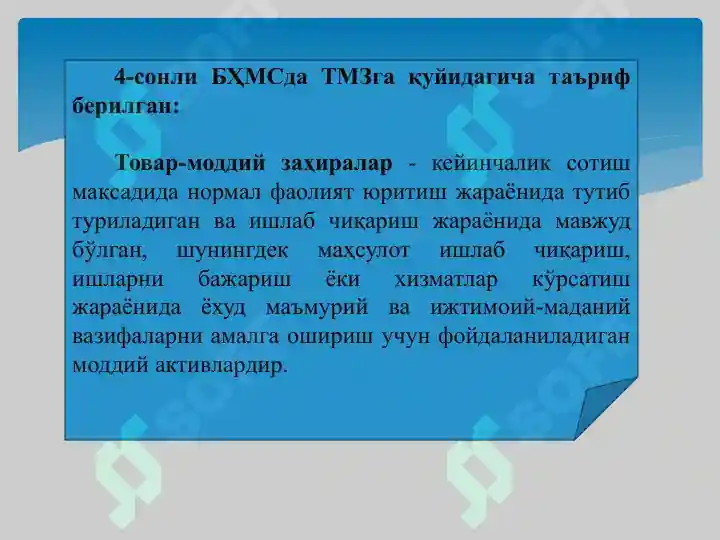

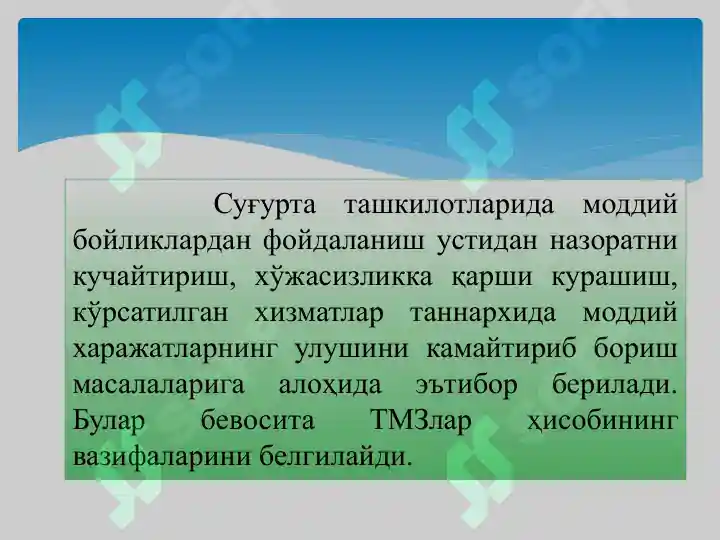

Корхоналар ўз ишлаб чиқариш фаолиятларини амалга ошириши учун маълум миқдорда ишлаб чиқариш заҳираларига эга бўлиши керак. Ишлаб чиқариш заҳиралари хўжалик юритувчи субъектнинг ишлаб чиқариш фаолиятини нормал давом этишини таъминлайди. Уларнинг таркибига материаллар, хом-ашё, эҳтиёт қисмлар ва бошқалар киради. Ишлаб чиқариш заҳиралари, асосий воситалардан фарқли равишда, бир ишлаб чиқариш жараёнида қатнашиб, ўз қийматини ишлаб чиқарилган маҳсулот қийматига шу даврнининг ўзида тўла ўтказади. Суғурта ташкилотлари бухгалтерия ҳисобида товар-моддий заҳиралари мавжудлиги ва ҳаракати тўғрисидаги ахборотларни умумлаштириш учун мўлжалланган счётларда: а) хизматлар кўрсатиш жараёнида фойдаланиш учун мўлжалланган хом ашё захиралар

Teglar

Суғуртаташкилотларида Товар-Моддий Заҳиралар ҳисоби

Muallif

Bobo DEHQON

Tasdiqlangan sotuvchi